Home Loan: సొంతింటి కల ప్రతి ఒక్కరికీ ఉంటుంది. సొంతింటి కలను నెరవేర్చుకునేందుకు లక్షల రూపాయలు ఖర్చు చేయాల్సి ఉంటుంది.మంచి లొకేషన్ లో ఇల్లు కావాలంటే దాదాపు 5 లక్షల నుంచి కోటీ రూపాయల వరకు చెల్లించాల్సి ఉంటుంది. అందుకోసం బ్యాంకులో హోంలోన్ తీసుకోవాల్సి వస్తుంది. అయితే ఈ రూల్ పాటించకుండా 3/20/30/40 హోంలోన్ తీసుకోవద్దని ఆర్థిక నిపుణులు చెబుతున్నారు. దీనికి గురించి పూర్తి వివరాలు తెలుసుకుందాం.

Home Loan: సొంత ఇల్లు కట్టుకోవడం లేదా కొనుగోలు చేయాలటే చాలా ఖర్చుతో కూడుకున్నది. అందుకే ఆచితూచి నిర్ణయం తీసుకోవాల్సి ఉంటుంది. నేటి రోజుల్లో తమ సొంతింటి కలను నెరవేర్చుకునేందుకు ఎన్ని లక్షలైనా సరే ఖర్చు చేసేందుకు వెనకాడటం లేదు. బ్యాంకులు కూడా సులభంగా రుణాలు ఇవ్వడము కూడా ఒక కారణమని చెప్పవచ్చు. అయితే మీ స్థోమత, లక్ష్యం, అవసరాలను బట్టి నిర్ణయించుకోవాల్సి ఉంటుంది. ఎలాంటి ప్లాన్ లేకుండా లోన్ తీసుకుంటే అప్పుల్లో కూరుకుపోవల్సి ఉంటుంది.

ఇంటికోసం చేసే ఖర్చు మీ వార్షిక ఆదాయానికి మంచి ఉండకూడదు. అంటే 3 రేట్లకు మించకూడదు. ఉదాహారణకు 7లక్షల ఆదాయం ఉంటే..అందులో ఇంటికి 21 లక్షలు మించకూడదు. హైదరాబాద్ వంటి నగరాల్లో అసాధ్యమనే చెప్పవచ్చు.

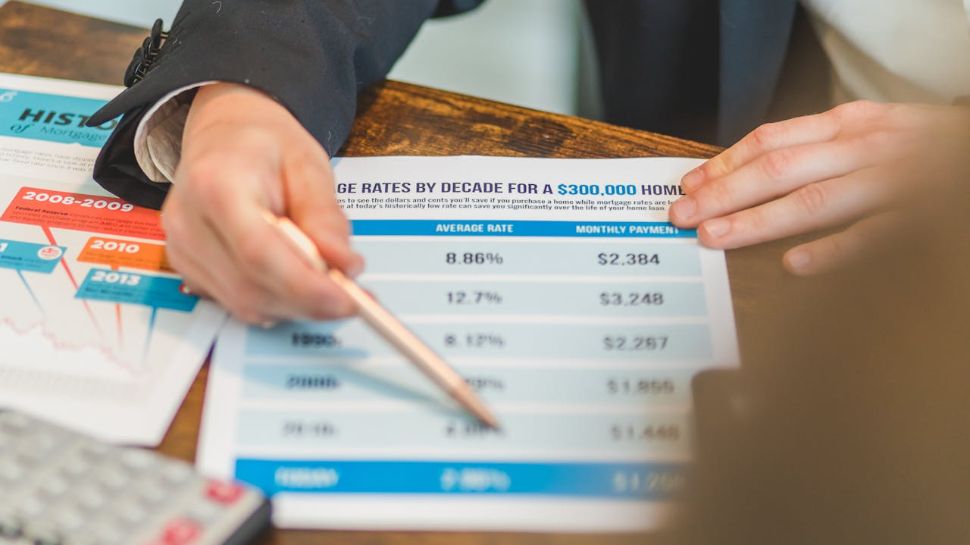

మీ హోంలోనే కాల వ్యవధి 20ఏళ్లకు మించి ఉండకూడదు. టెన్యూర్ తగ్గితే చెల్లించే వడ్డీ కూడా తగ్గుతుంది. అయితే నెలలవారీ చెల్లించే ఈఎంఐ పెరుగుతుంది.

ప్రతి ఏడాది చెల్లించే ఈఎంఐ మొత్తాన్ని థంబ్ రూల్స్లోని మూడో సంఖ్య 30 సూచిస్తుంది. వార్షిక ఆదాయంలో 30శాతానికి మించి ఉండరాదు. మీ ఆదాయం 5లక్షలు ఉంటే ఈఎంఐ 1,50, 000 మించకూడదు. నెలకు రూ. 12,500 ఉండాలి.

ఇల్లు కట్టేటప్పుడు, కొనేటప్పుడు మొత్తం ఖర్చులో 40శాతం డబ్బు మీ చేతిలో నుంచి చెల్లిస్తేనే మంచిది. పూర్తిగా లోన్ పై ఆధారపడితే భవిష్యత్తులో భారంగా మారుతుంది. తక్కవ సమయంలో లోన్ పూర్తయితే ఇల్లు వీలైనంత త్వరగా మీ సొంతం అవుతుంది.